Artículo actualizado en marzo de 2026 – tipos de tributación autónoma, umbrales fiscales y normas aplicables a los vehículos de empresa en Portugal actualizados.

En resumen: En 2026, la tributación autónoma de los vehículos de empresa en Portugal se estructura en torno a tres umbrales: 8% hasta 37.500 €, 25% entre 37.500 € y 45.000 €, y 32% por encima de 45.000 €. Los vehículos eléctricos siguen exentos. Si la empresa declara pérdidas fiscales, todos los tipos aumentan en 10 puntos porcentuales.

La gestión fiscal de la flota de vehículos sigue siendo un aspecto central para las empresas en Portugal. En 2026, la fiscalidad de los vehículos de empresa ha evolucionado — las normas son más claras, pero los efectos financieros siguen siendo importantes. La elección del tipo de vehículo, del modo de financiación y del uso profesional o personal puede marcar una diferencia real en los costes anuales.

Asistencia fiscal anglófona en Portugal

Si ha creado o adquirido una empresa en Portugal y desea asesoramiento en contabilidad u optimización fiscal, rellene el formulario de contacto a continuación. Un experto contable y fiscal anglófono con sede en Lisboa se pondrá en contacto con usted.

Al validar el formulario, autoriza a Essencial Portugal a transmitir su solicitud a un profesional anglófono con base en Lisboa, cualificado para acompañarle en todas sus operaciones contables y fiscales en Portugal.

Fiscalidad verde para vehículos de empresa en Portugal

Portugal continúa en 2026 incentivando a las empresas a optar por vehículos más limpios como parte de su política de transición energética. Las empresas que invierten en vehículos eléctricos o híbridos enchufables pueden reducir su carga fiscal y alinear su flota con los objetivos medioambientales vigentes.

En términos del Impuesto sobre Sociedades (IRC), las empresas que optan por vehículos de energía verde se benefician de los siguientes incentivos fiscales:

- Deducciones en el IRC

- Exención de la tributación autónoma

- Deducción del IVA en gastos relacionados con vehículos eléctricos, híbridos enchufables, GLP o GNC

- Exención del ISV (Impuesto sobre Vehículos de Tracción Mecánica)

La tributación autónoma de vehículos de empresa en Portugal en 2026

La tributación autónoma es un impuesto adicional que se aplica a todos los contribuyentes del IRC sobre determinados gastos empresariales no vinculados directamente a la producción, independientemente de que la empresa presente beneficios o pérdidas. Introducida en la reforma fiscal de 2001 para combatir el fraude fiscal, puede afectar a gastos de representación, gastos no justificados, gastos de vehículos o primas de directivos.

La tributación autónoma se calcula de forma independiente al Impuesto sobre Sociedades y al recargo municipal.

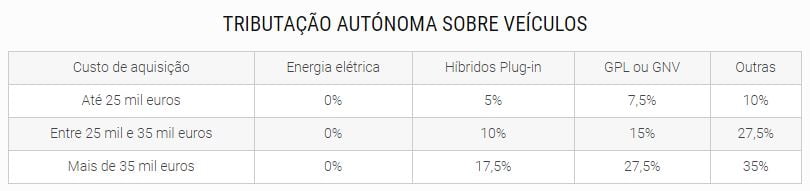

Tipos de tributación autónoma en 2026

| Tipo de vehículo | Coste de adquisición | Tipo 2026 |

|---|---|---|

| Eléctrico | Todos los niveles | 0% (exento) |

| Híbrido enchufable | Variable | Tipos reducidos (condiciones a verificar) |

| GLP / GNC | Variable | 7,5% a 27,5% |

| Diésel / Gasolina | < 37.500 € | 8% |

| Diésel / Gasolina | 37.500 € – 45.000 € | 25% |

| Diésel / Gasolina | > 45.000 € | 32% |

Importante: si la empresa declara pérdidas fiscales, los tipos de tributación autónoma aumentan en 10 puntos porcentuales en todas las categorías.

Vehículos de empresa exentos de tributación autónoma

No todos los vehículos de empresa están sujetos a la tributación autónoma. Las normas afectan principalmente a los turismos ligeros y a determinados vehículos de uso mixto. Varias categorías de vehículos de transporte de mercancías pueden quedar fuera del ámbito de este impuesto según sus características técnicas y su homologación:

- Vehículos ligeros de mercancías de hasta 3 plazas

- Vehículos ligeros de mercancías de más de 3 plazas, con o sin caja (incluidos pick-ups)

- Vehículos ligeros de mercancías con PBV de 3.500 kg, tracción 4×2, con carrocería abierta o, si es cerrada, cuando la cabina no esté integrada en la carrocería

Antes de adquirir vehículos de transporte de mercancías para la flota de empresa, es importante verificar con un asesor fiscal si están exentos o no — puede representar un ahorro significativo en el presupuesto de la empresa.

Transformación de vehículo de empresa en vehículo personal

Una de las soluciones para reducir la tributación autónoma es transferir la propiedad del vehículo al empleado. Esta opción puede resultar globalmente más ventajosa para la empresa, ya que los costes quedan excluidos de la tributación autónoma.

Para ello, es necesario un acuerdo escrito entre la empresa y el empleado, que implicará la tributación del uso personal del vehículo a efectos del IRS y la Seguridad Social, sobre la base de un ratio aplicado al valor de adquisición del vehículo.

Ejemplo para un vehículo de 50.000 €: sin acuerdo, el coste de tributación autónoma para la empresa sería de 6.709,50 €. Con el acuerdo, se reduciría a 1.971,45 €, lo que supone un ahorro fiscal de 4.738,05 €. Esta solución conlleva riesgos y debe analizarse caso por caso con un especialista.

Fiscalidad de los vehículos de empresa en leasing

En 2026, el tratamiento fiscal depende del modo de adquisición del vehículo. Dos opciones principales:

Leasing financiero: el vehículo se contabiliza como activo de la empresa y la carga fiscal se realiza mediante amortización. Sin embargo, la depreciación de turismos ligeros con un valor de adquisición superior a 25.000 € no es deducible a efectos fiscales.

Leasing operativo (renting): la cuota mensual se contabiliza como gasto de alquiler deducible y no genera pasivo en el balance. No obstante, el precio de referencia de venta al público del vehículo sigue siendo la base para calcular los tipos de tributación autónoma, al que debe añadirse el IVA no deducible.

En ambos casos, la legislación portuguesa busca un régimen neutral de tributación, independientemente de la fórmula de adquisición elegida. También es importante elegir el seguro de coche adecuado en Portugal para vehículos personales y de empresa.

Artículo actualizado en 2026 a partir de fuentes fiscales portuguesas recientes.