Impuestos en la compra de un inmueble en Portugal

Comprar un inmueble en Portugal implica conocer con antelación los impuestos y tasas aplicables. En esta guía encontrará un resumen completo de los costes fiscales que deberá asumir tanto en el momento de la compra como durante la propiedad del inmueble.

Impuestos en el momento de la compra

IMT: Imposto Municipal sobre as Transmissões Onerosas de Imóveis

El IMT es el impuesto sobre transmisiones patrimoniales que se paga al comprar un inmueble en Portugal. Su cuantía varía en función del precio de compra y de si se trata de una vivienda habitual o una segunda residencia.

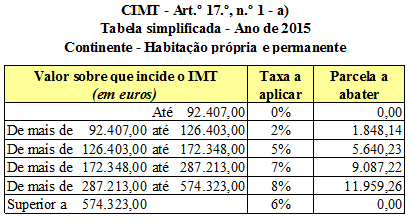

Adquisición de vivienda habitual

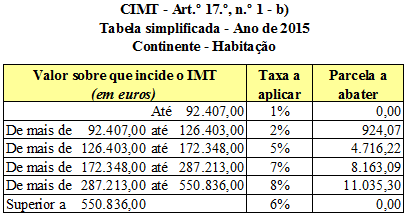

Adquisición de segunda vivienda

Leyenda de las tablas: “Valor sobre que incide o IMT” = valor de referencia; “Taxa a aplicar” = tipo impositivo; “Parcela a abater” = porción a deducir.

Fórmula de cálculo: Valor del inmueble × tipo impositivo − porción a abatir = IMT a pagar.

- Vivienda habitual de 250.000 €: (250.000 × 7%) − 9.087,22 = 8.412,78 € de IMT

- Segunda residencia de 300.000 €: (300.000 × 8%) − 11.035,30 = 12.964,70 € de IMT

Tipos especiales del IMT:

- Terrenos agrícolas: 5%

- Terrenos edificables, locales comerciales, oficinas o aparcamientos aislados: 6,5%

- Adquisición por persona jurídica con sede en paraíso fiscal: 10% sin exención

Registro de la propiedad

Tras la escritura de compraventa, es obligatorio completar la conversión definitiva de los registros provisionales:

- Coste de los expedientes: entre 150 y 250 €

- Escritura de propiedad y honorarios notariales: 615 €

Impuestos después de la compra

Imposto de Selo (Impuesto de Actos Jurídicos Documentados)

El Imposto de Selo se paga una sola vez en el momento de la compra. Su tipo es fijo: el 0,8% sobre el valor de compra o el valor fiscal si es superior.

- Para un inmueble de 250.000 €: 250.000 × 0,8% = 2.000 € de Imposto de Selo

- Si el valor fiscal del inmueble de uso residencial supera 1.000.000 €, el tipo se eleva al 1%

IMI: Imposto Municipal Sobre Imóveis

El IMI es un impuesto anual sobre bienes inmuebles que se paga a partir del 31 de diciembre del año en que se convierte en propietario.

Tipos aplicables:

- Terrenos agrícolas: 0,8%

- Otras propiedades: entre 0,3% y 0,8% (fijado por cada ayuntamiento)

- Personas jurídicas domiciliadas en paraíso fiscal: 7,5%

Calendario de pago según la cuantía:

- Importe ≤ 250 €: un pago en abril

- 250 € < importe ≤ 500 €: dos pagos en abril y noviembre

- Importe > 500 €: tres pagos en abril, junio y noviembre

El IMI puede pagarse en cualquier oficina de la Agencia Tributaria, en Correos, en cajeros Multibanco o por banca electrónica. Si reside fuera de la Unión Europea, deberá designar un representante domiciliado fiscalmente en Portugal a través de una oficina tributaria o en el portal portaldasfinancas.gov.pt.

Impuesto sobre plusvalías inmobiliarias

En caso de reventa del inmueble, las plusvalías generadas tributan a un tipo fijo del 25%.

Todos los tipos y cifras indicados están sujetos a variaciones anuales. Compruebe los valores vigentes en el momento de la compra o consúltenos.

Más información sobre inmuebles en Portugal:

- Impuestos sobre los ingresos por alquiler en Portugal

- Fiscalidad en Portugal

- El mercado inmobiliario en Portugal

- Comprar una segunda residencia en Portugal

- Mercado inmobiliario en Lisboa

Proyecto inmobiliario en Lisboa

Al validar el formulario de contacto, autoriza a transmitir su solicitud a agencias inmobiliarias de referencia de habla inglesa que podrán contactarle directamente. Nada está automatizado: son profesionales con base en Lisboa, cualificados para acompañarle en su proyecto.